Waar hebben we het eigenlijk over?

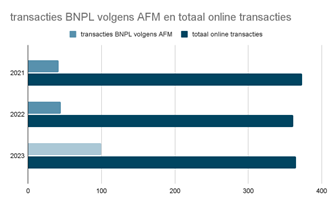

Buy Now, Pay Later (BNPL) is de snelst groeiende betaalmethode in e-commerce: inmiddels zijn er meer dan 100 miljoen transacties per jaar die achteraf worden betaald. Dit komt niet alleen van de bekende partijen als Klarna, Billink en Riverty, maar ook grote e-commerceplatformen als bol.com en Zalando bieden een eigen vorm van achteraf betalen aan.

Er leven tal van opvattingen over BNPL. In dit artikel nemen we vijf opvattingen onder de loep:

Stelling 1. Niemand weet precies wat het is

Conclusie: FEIT

Buy Now Pay Later kent geen wettelijke en vastomlijnde definitie, maar over het algemeen worden hieronder diensten begrepen die het voor consumenten mogelijk maken om de betaling van een (online) aangekocht goed geheel of gedeeltelijk uit te stellen tot na de levering van het goed tot een maximum van 3 maanden.

Belangrijk detail: deze definitie is opgesteld door de aanbieders van BNPL zelf, in hun gedragscode

Bron: gedragscode BNPL 30-10-2023

Stelling 2: BNPL brengt mensen in de problematische schulden

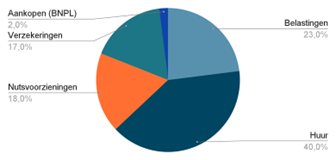

Mensen in de schuldhulpverlening hebben de grootste schulden rondom huur/hypotheek, nutsvoorzieningen, verzekeringen en belastingen en niet bij winkels die BNPL aanbieden. Schulden van openstaande betalingen op BNPL aankopen zijn typisch gezien <2% van de totale schuldenlast van iemand in de schuldhulpverlening.

Conclusie:

Meer fictie dan feit. Mensen die al in de schulden zitten worden natuurlijk niet geholpen met nog meer BNPL-schulden. Het gaat echter te ver om te zeggen dat BNPL de oorzaak is van problematische schulden. De oorzaken daarvan lopen van geval tot geval uiteen maar liggen meestal dieper.

Stelling 3 BNPL aanbieders maken een verdienmodel van schulden

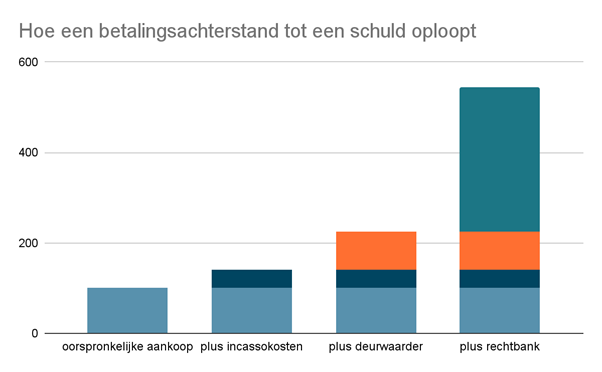

Op het moment dat een consument een rekening niet betaalt, komt achtereenvolgens een incassobureau (of -afdeling) ten tonele, gevolgd door een deurwaarder en -in het uiterste geval- de rechter.

De kosten lopen navenant op. In het onderstaande rekenvoorbeeld wordt helder wat er gebeurt met een oorspronkelijke aankoop van 100 euro.

Conclusie: meer fictie dan feit

De incassokosten die een verkopende partij (of een BNPL-aanbieder namens hem) mag rekenen zijn wettelijk bepaald en gemaximeerd.

De kosten van de deurwaarder en/of de rechtbank (griffiekosten) moeten worden voldaan door de consument, aan respectievelijk de deurwaarder en/of de rechtbank zelf, niet aan de BNPL aanbieder. Noch de retailer nog de BNPL aanbieder heeft baat bij klanten die niet (kunnen) betalen, en hun schulden verder op laten lopen.

“Aan mensen die niet kunnen betalen valt geen geld te verdienen. Deze mensen hebben namelijk geen geld!”

Sidenote

De schulden industrie

In Nederland staat in totaal voor ruim 3 miljard uit aan problematische schulden. Er wordt in totaal 17 miljard geïnvesteerd door bedrijven en overheden om deze schulden te innen. 300 miljoen kan daadwerkelijk worden geïnd.

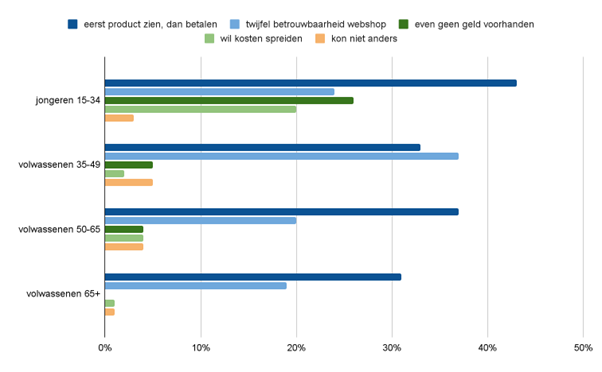

Stelling 4: BNPL stimuleert vooral jongeren om onbesuisde aankopen te doen en veel meer geld uit te geven dan ze zich kunnen veroorloven

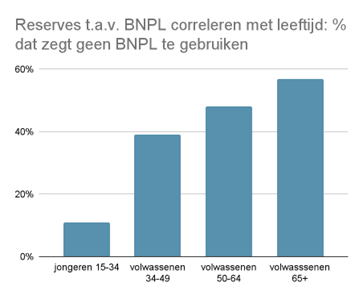

Conclusie: Het is een feit dat jongeren gemakkelijker en vaker gebruikmaken van BNPL dan ouderen. De gereserveerdheid ten aanzien van het gebruik ervan zijn groter naarmate de leeftijd hoger is.

Bron: Gfk onderzoek, februari 2024

Conclusie: FICTIE

De belangrijkste redenen om BNPL te gebruiken zijn voor alle leeftijdsgroepen hetzelfde: BNPL wordt ingezet als men onvoldoende vertrouwen heeft in het product of in de webshop zelf.

Financiële redenen voor gebruik komen op de tweede plaats maar zijn bij jongeren vaker aanwezig: zij gebruiken vaker dan oudere consumenten BNPL om betaling uit te stellen of te spreiden.

Stelling 5 Aanbieders van BNPL doen te weinig om consumenten, en in het bijzonder jongeren, tegen zichzelf in bescherming te nemen

We stellen vast dat gemiddeld genomen de BNPL partijen wel degelijk proactief zijn als het gaat om het beschermen van de jongeren en ook de oudere consumenten. We moeten ook concluderen dat elke aanbieder van BNPL aangewezen is op beoordeling op basis van eigen data. Privacy wetgeving staat het gepast delen van informatie inzake schuldhulpverlening niet toe, waardoor mensen toch een beoordeling door kunnen komen.

BNPL aanbieders doen wat ze kunnen doen binnen de gestelde kaders van de wet om consumenten in de breedste zin te beschermen tegen zichzelf. We zien ook dat de verantwoordelijkheid van ouders om jongeren met geld om te leren gaan niet meer is wat het geweest is, dit is een probleem van de samenleving en kan niet toebedeeld worden aan de overheid of BNPL partijen. De rol van de overheid moet zich bevinden op het vlak van preventief en informatief beleid, om jongeren bewust te maken hoe gezond financieel te leven.

Conclusie: meer fictie dan feit

Onze conclusie is dat het uitsluiten van jongeren van BNPL producten een averechts effect heeft. Dit drijft hen onbewust in de armen van malafide webshops en het zicht op deze groep verdwijnt daarmee helemaal. Wel zijn jongeren bereid om mee te werken aan leeftijdsverificatie, maar door privacywetgeving is uitgebreide pooling van data niet mogelijk tussen de BNPL partijen.

Meer weten?

De expertgroep heeft interessante inzichten en ideeën om vooruit te kijken hoe een financiële dienst als BNPL toekomstbestendig is en kan blijven, maar dit zal niet zonder slag of stoot gaan! Dit vergt betrokkenheid van overheid, banken en instanties, waarmee de consument maar ook de webwinkel ook naar de toekomst beschermd kan blijven.

Saai is het dus zeker niet! Ben je gegrepen? Kom naar de sessie op Shopping Today, lees de blue paper en hoor hoe je om kunt gaan met verantwoordelijk gebruik van BNPL in jouw business.